版 权:一起彩官方网站下载

网站管理: 一起彩票app下载安装官网最新版

E -mail:wm@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

关于公募基金抱团的思考

自新冠疫情爆发以来,市场担心上市公司业绩变脸,以公募基金为代表的机构纷纷扎堆配置贵州茅台、中国平安、美的集团等行业龙头股,水茅、药茅、机械茅等一时成为流行词,“抱团取暖”再次成为市场关注的焦点。那么这一轮抱团有多集中呢?

一、股票集中度创下新高

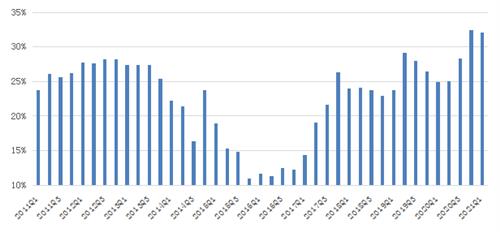

根据Wind数据,2020年第四季度末,公募基金在其前50重仓股票的投资市值占其股票投资市值的比列达到32%,公募基金持股集中度创下了近十年的新高。

自2011年第一季度至2021年第一季度,公募基金季末配置在其前50重仓的股票市值占其股票投资市值的比例总体呈现出“V”型走势,这一比例的中位数约为25%,尤其是自2019年第二季度以来,公募基金季末配置在前50重仓股的比例几乎均超过了25%。在这十年中,公募基金季末投资的上市公司数量中位数约为1,586家,也就是公募基金在数量上大约占3%的50只股票上配置了25%左右的股票资产,公募基金未将资金平均配置在每只股票上,而是将资金向头部企业集中,形成了“抱团”现象。

2020年第四季度末,股票集中度达到了新的高峰,公募基金配置在其前50重仓股票上的市值超过了其股票投资市值的32%,虽然2021年第一季度末该比例略有下滑,但依然维持在32%以上,处在近十年极高的集中水平,具体情况如下图所示。

公募基金配置在其前50重仓的股票市值占其股票投资市值的比例

二、抱团股内部行业高度集中

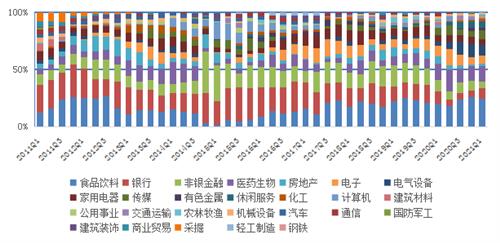

按照申万一级行业的划分,近十年公募基金每季末前50重仓的股票平均分布在17个一级行业,即在某一季度末,28个申万一级行业中约有11个行业的上市公司没有出现在前五十重仓的名单中,纺织服装及综合两个一级行业中的公司,更是从未在前50重仓的上市公司出现过。按照投资比重,公募基金前50重仓的股票行业分布也并非均匀,主要集中在食品饮料、医药生物、银行、非银金融等行业,公募基金在这四个行业的投资市值占其在前50重仓股投资市值的50%以上,也就是公募基金在剩余的行业投资不足50%,突出了公募基金高度集中地配置了某些行业。具体如下图所示。

公募基金前50重仓的上市公司中行业的投资比重

三、“英雄所见略同”源于标的特性及基金经理自信

根据投资组合理论,投资者应当适当分散投资,尽可能配置不同的行业、不同的上市公司,以对冲非系统风险,而公募基金配置的行业、股票集中度始终处在较高的水平,与投资组合理论相背离,风险并没有得到有效的分散。这侧面说明了,经过二十多年的探索,中国公募基金业不断成长与发展,基金经理的投资理念、投资策略也在不断更新和完善,操作经验不断积累,面对更加复杂的中国股市,基金经理对自己的择股能力越来越有信心。

从公募基金配置的行业来看,市场始终偏爱食品饮料、医药生物、银行、非银金融等行业标的,这些标的明显的特征受到了基金经理的青睐。通常情况下,食品饮料、医药生物等消费类标的在其所在的供应链中处于核心地位,在上下游中拥有较强的议价能力,可以提前收款、迟延付款,现金流稳定、品牌溢价较强;而银行、非银金融等金融类标的,作为资本市场的重要基石,通常运营稳健,每年均有稳定的股息,市场出于平衡投资风格,会配置一些银行股及非银金融股。从基金重仓的标的中可以看出,基金经理仍然偏好有基本面支撑的标的,这也是公募基金作为专业机构投资者理性的表现之一。

从以上数据可以看出,无论宏观经济如何发展、市场风格如何转换,公募基金的集中度始终处于较高的水平,而且自2015年股灾以来,集中度整体上呈现逐渐升高的趋势;同时市场始终偏好食品饮料、医药生物、银行、非银金融等行业,说明公募基金经过主动筛选、专业判断后,对这些标的有一致的预期,资金也就不谋而合地涌入这些标的。

虽然市场对机构抱团持有不同的看法,但是资金是逐利的,若标的未能给投资者带来满意的回报,那么资金也就不可能持续配置这些行业、这些股票,公募基金的标的集中度也就不可能长时间如此之高。

(汇鸿中锦 崔琪)