版 权:一起彩官方网站下载

网站管理: 一起彩票app下载安装官网最新版

E -mail:wm@jccief.org.cn

地 址:中国南京市中华路50号国贸大厦7层

邮 编:210001 联系电话:025-52308902 传真:025-52308982

苏ICP备 05029725号

从收入角度看消费能否成为经济增长主引擎?

投资、出口与消费是支撑经济发展的“三驾马车”,国家一直着力刺激国内消费市场,期望让消费在国民经济比例中占据更重要的地位,但是截止到今年6月31日,叠加疫情因素影响,我国社会消费品零售总额同比下降了11.4%,仍没有恢复到正增长,居民消费因为疫情所受到的冲击仍然需要时间来修复。7月底召开的中央政治局会议上强调,要降低疫情的影响,刺激国内消费需求,扩大最终消费。在目前经济缓慢复苏的情况下,消费会逐渐走强还是势弱,可以从以下三个方面一窥究竟。

1.居民收入增速放缓

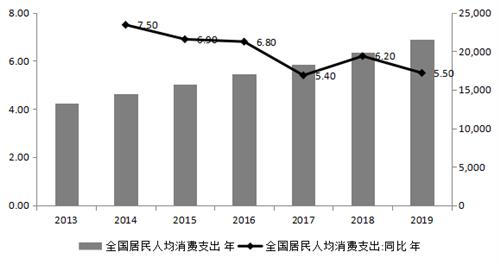

随着消费支出绝对值的增加,居民人均消费支出同比增速不断下降,若没有持续的收入增加,那么消费增长就会成为无水之源、无本之木,该驱动力自然而然的就会日渐孱弱,无法长久增长。

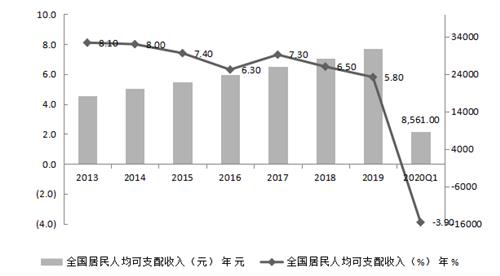

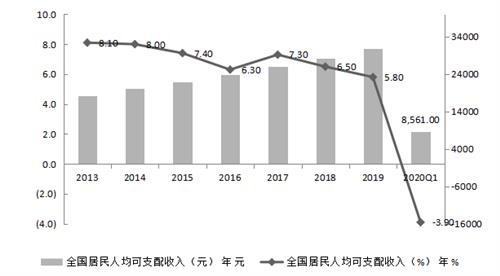

为保证数据的可比性,下图展示了我国2013年以来的居民人均可支配收入及其增速,可以发现:我国居民人民可支配收入逐年增加,2019年人均可支配收入为30733元,较2013年增长了68%,我国经济发展成果体现在了人均可支配层面;另外,虽然人均可支配收入在增加,但是速度逐渐放缓,2019年增速为5.8%,远低于2013年8.1%的增速,甚至由于疫情的影响,居民可支配收入在今年一季度下降了3.9%。

国家统计局数据显示,2020上半年,我国居民人均可支配收入为15666元,那么每月约为2611元,比2019年同期名义上涨2.4%,但扣除价格因素之外,反而实际下降了1.3%,虽然较一季度有所恢复,但是负增长说明疫情对收入的冲击仍旧是不言而喻。

更细分的,我国上半年城镇居民人均可支配收入为21655元,每月平均3609元,增长1.5%,扣除价格因素,实际下降2%;农村居民人均可支配收入8069元,平均每月1345元,增长3.7%,扣除价格因素,实际下降1%。城镇居民作为消费的主力,收入受到冲击时则会抑制消费需求。从全社会范围内看,可供用来消费的收入增速放缓,势必会影响消费行为。收入是制约消费增长的首要因素,如果收入无法得到持续的增长,那么消费与收入的良性互动就会走向闭环。

2.居民储蓄倾向加剧

除此之外,疫情的冲击令消费情绪受到打击,居民为了预防黑天鹅事件造成的冲击,会有一种增加储蓄、抑制消费的倾向。由于诸多原因塑造的消费习惯,一经形成则很难改变。央行发布数据称,在疫情最严重的一季度,我国人民币存款增加了8.07万亿,其中住户存款增加了6.47万亿,较2019年一季度的6.07万亿增长了6.6%。而根据“二八定律”,有消费需求的大部分居民并没有大量的可供支配收入,所以市场中有一种观点认为“当前社会的主要矛盾是强烈的报复性消费和口袋里没钱之间的矛盾”。[ 任泽平:《报复性消费与口袋没钱是当前社会主要矛盾》]

3.贫富收入差距扩大

基尼系数可以在一定程度上衡量一个社会贫富差距程度,越靠近0说明居民收入越均衡,反之随着基尼系数越大则收入差距越大,一般来说国际社会认为基尼系数处于0.3-0.4之间时表示收入差距在合理区间内。整体来看,从2003年开始,我国基尼系数一直处于0.4-0.5之间水平,并且从2008年开始逐渐开始下降,到2015年降低至历史最低水平,然后逐渐缓慢上升,说明一定程度上近年我国居民收入分化有加剧趋势。

关于收入差距与消费的关系问题,有古语曰:“不患寡而患不均”,收入的非均衡性,理想中纺锥形收入结构在我国无法实现。塔勒布在《黑天鹅》一书中一再重复人类处于“极端斯坦”——大量财富集中于少数人手中。中国基尼系数从2008年开始逐年下降,在2015年达到2003年以来的最低水平,尔后有不断提高趋势。

更微观的,个人财富的集中度如何?根据招商银行2019年年报中披露,“月日均全折人民币总资产在1,000万元及以上的私人银行客户存量有81,674户,较2018年末增长了11.98%,其中私人银行客户总资产为22,310.52亿元,较2018年末增长了9.40%。零售客户数1.44亿户,较2018年增长了14.82%,其中金葵花及以上客户(指月日均总资产在50万元及以上的零售客户)264.77万户,增长了12.07%。招商银行管理的零售客户总资产余额74,939.55亿元,较上年末增长10.17%,其中管理金葵花及以上客户总资产余额60,852.25亿元,较上年末增长10.48%,占全行管理零售客户总资产余额的81.20%”。根据以上数据,可以得出一个很明显的结论,占据零售客户数只有约2%的人持有了零售客户超过80%的资产。[ 招商银行2019年年报]

与少数人持有大量资产形成鲜明对比的是,国家总理李克强年中曾提到,我国有6亿人均收入不足一万元,当中国14亿人口的收入不再“被平均”时,收入的真实性才得以显现。我国的内需市场面临的现状是穷人没钱消费,富人消费边际效用递减。富人更倾向于将资产主要放置于股市或者楼市,进行资产的保值和增值。

通过以上三个方面的论证,可以发现:随着收入增速降低、储蓄的习惯依赖、社会贫富分化加剧,叠加我国房价上涨对人均可支配收入的挤出效应,从“财富效应”来看,造成我国居民从收入和结构上都存在阻力,从而造成消费不足的结果,无法在现阶段成为支撑我国经济发展的主要动力。如何让消费意愿与消费能力相匹配,是我们亟待要解决的问题。

(中锦公司 茹蕾)